DOCUMENTOS MERCANTILES

Comencemos trabajar mediante el dialogo y discusión en

base a preguntas activadoras que nacen de nuestra experiencia en grupos de tres

personas:

ü ¿Cuáles son las

actividades mercantilices que conocemos?

ü ¿Será que necesitamos

utilizar documentos mercantiles? ¿Por qué?

ü ¿Cuáles son los

documentos que utilizamos en las operaciones mercantiles (compra, venta o

préstamos)?

G Ahora socialicemos de las

respuestas consensuadas.

También dialoguemos y discutamos en base a preguntas problematizadoras:

ü ¿Por qué es necesario

utilizar estos documentos?

ü ¿Por qué se utiliza de

diferente manera cada uno de ellos?

G Socialización de las

respuestas consensuadas.

Entonces ¿Por qué surgieron los

documentos mercantiles? Veamos…

En la actualidad la complejidad de las actividades

económicas han hecho que los simples acuerdos verbales queden obsoletos, por la

constancia escrita de los pactos o acuerdos celebrados.

El mundo moderno de los negocios exige que cualquier paso que se dé en el campo mercantil se sustente a través de documentos con firmas de funcionarios calificados de la empresa. Donde toda emisión y recepción de documentos de diversas índoles podrán respaldar las transacciones económicas y financieras.

Es así que surgen los documentos mercantiles y se

definen de la siguiente manera:

Los documentos mercantiles son títulos, efectos,

recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de

mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las

transacciones y documentar las operaciones mercantiles en los comprobantes de

contabilidad.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

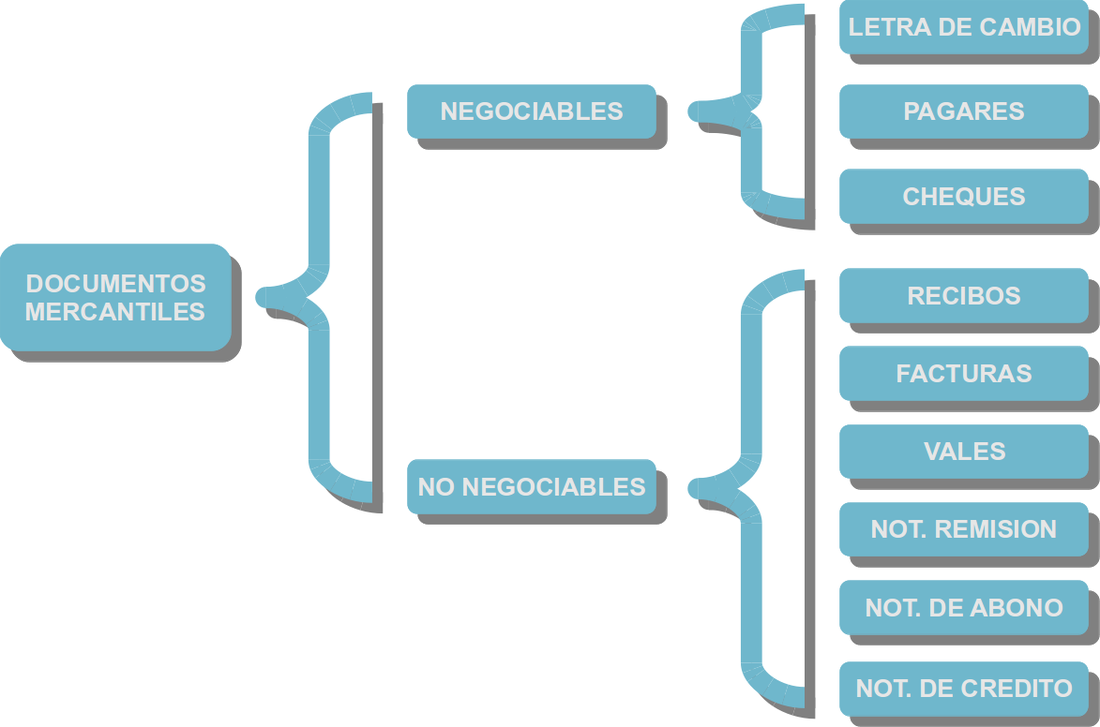

CLASES DE DOCUMENTOS MERCANTILES:

Dentro la idea de documentación mercantil, toda

constancia escrita de una transacción comercial se puede utilizar para:

- Certificar los registros contables realizados en libros de contabilidad.

- Probar un hecho desde el punto de vista legal.

Partiendo desde el segundo uso, podemos observar

que los libros de contabilidad son tan sólo un medio de prueba y en ciertos

casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

GDocumentos Negociables: Son todos aquellos

documentos que se pueden negociar a través de endosos, descuentos en una

entidad financiera antes de su vencimiento.

GDocumentos no Negociables: Son

todos aquellos documentos que sirven de base para los registros en los libros

de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal.

Con base en esta información, como también la de

estos enlaces realicemos un mapa conceptual que refleje lo que llegamos a

comprender.

VALOREMOS NUESTRO APRENDIZAJE PARA LA VIDA A PREGUNTANDONOS

LO SIGUIENTE:

J ¿Utilizamos los documentos mercantiles en la práctica contable

de manera honesta y responsable?

J ¿En nuestra vida cotidiana utilizamos adecuadamente

los documentos mercantiles?

MOMENTO DE

PRODUCIR

Con todo el análisis realizado es necesario que

realicemos un portafolio de documentos mercantiles, el cual nos ayudara a

trabajar el estudio de cada uno de ellos.

Además realicemos el relato de una experiencia ya

sea buena o mala de cuando nos ha tocado utilizar (recibir o dar) un documento

mercantil.

No hay comentarios:

Publicar un comentario